住民税非課税世帯から課税世帯になる場合の注意点(その2)

2020.01.06

もくじ

社会保険の負担がどのように変化するのか

オフィス北浦のブログサイトにようこそおいでくださいました。

オフィス北浦のブログサイトにようこそおいでくださいました。

社会保険手続を中心に弁護士業務や成年後見業務をサポートしている社会保険労務士の徳本博方です。

今回は「住民税非課税世帯から課税世帯になった場合の社会保険の負担の変化」についての第2回目です。

全3回に分けて、①どのような場合に非課税世帯が課税世帯になるのか、②社会保険の負担がどのように変化するのか、③対策はあるのかをまとめていこうと思います。

今回は②社会保険の負担がどのように変化するのかのお話です。

筆者の経験から、課税世帯になった場合に②社会保険の負担がどのように変化するのか具体的な例をあげていきたいと思います。

<スポンサーリンク>

どんな影響があるの?

所得等の変動によって影響を受ける社会保険として、ここでは後期高齢者医療保険と介護保険を例にとって考えていきましょう(筆者の住んでいる山口県萩市を例にします)。

主な影響点として「保険料への影響」と「限度額等への影響」の2つが考えられます。

後期高齢者医療保険の保険料への影響

後期高齢者医療保険の保険料は、所得割額と均等割額に分かれます。

2019年度の山口県の場合(上限62万円)

- 所得割額:(前年所得 – 基礎控除33万円)×10.28%

- 均等割額:5万2444円

- 世帯主及びその世帯の被保険者の総所得額の合計によって、均等割額の軽減措置がある(8割、8.5割、5割、2割)

です。

ここでは保険料が住民税非課税世帯であるかどうかと直接的に連動しているわけではありませんが、総所得額が増えて、軽減措置の割合が変わることで、保険料が値上がりする可能性が生じます。

たとえば、軽減割合が8.5割から5割に変わったとすれば、年間保険料が7866円から2万6222円となり、年間1万8356円の負担増になります(本人の所得額に変化はないものの、世帯の総所得額に変化があったような場合で、均等額割のみが発生し、その軽減割合が変わったような場合が想定されます)。

介護保険料への影響

2019年度の山口県萩市の介護保険料(1号被保険者)は基準額を6万2280円として、住民税(市民税)非課税世帯かどうかや本人の合計所得金額によって第1~13段階に分かれています。

そして、各段階の年間保険料は第1段階の基準額×0.375=2万3350円から第13段階の基準額×2.5=15万5700円となっています(10円未満切り捨て)。

住民税との関係でいえば、第1~3段階が住民税非課税世帯、第4~5段階が本人が住民税非課税で世帯の誰かが課税、第6~13段階は本人が課税の場合です。

介護保険料が大きく減額される第1~3段階に該当するためには、少なくとも住民税非課税世帯である必要があるのです。

たとえば、住民税非課税世帯として第3段階(年間保険料4万5150円)だったものが、家族の誰かが課税となったために第5段階(年間保険料6万2280円)となったとすれば、年間1万7130円の負担増になります。

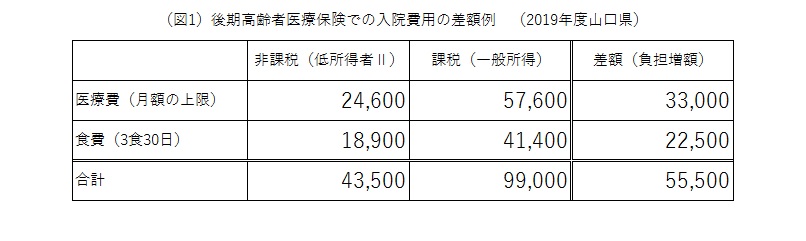

医療費や入院時の食事の負担額への影響

ここでは、後期高齢者医療保険をつかった入院時の医療費と食事の負担額を例にして考えてみましょう。

医療保険には、所得区分によって、医療費や食事の負担額に一定の限度額を設ける制度があります。

後期高齢者医療保険の場合には医療費の限度額は6つの所得区分に分かれ、食事の限度額は3つの所得区分にわかれています。

そして、各限度額が低く抑えてある低所得Ⅰや低所得Ⅱの区分になるためには、少なくとも世帯全員が住民税非課税である(住民税非課税世帯)必要があります。

たとえば、低所得Ⅱの区分から一般所得の区分に変更になった場合はどうなるでしょうか。

(図1)をご覧ください。

この例では、月額5万5500円の負担増となっています。

なお、一般所得区分の医療費には「多数該当」(その月以前の12ヶ月に3回以上高額療養費が支給されている場合の4回目以降)という制度があり、その場合限度額の5万7600円は4万4400円となりますが、多数該当が適用されたとしても、月額4万2300円の負担増になります。

筆者の経験上も、低所得Ⅱの区分で家計が何とか収支均衡だった人が、一般区分に変更になったとたんに大幅な赤字となって、預貯金を切り崩して対応せざるをえなかったケースが何件かありました。

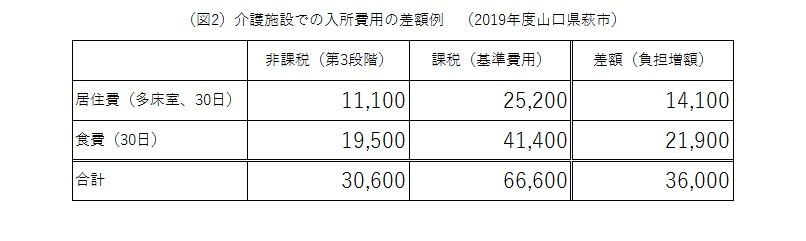

介護施設の居住費や食費の負担額への影響

ここでは、介護保険をつかって、一定の施設(特別養護老人ホームや介護老人保健施設など)に入所をしている場合の住居費と食費の限度額を例にして考えてみましょう。

介護保険には、施設入所の場合の住居費や食費の負担額に一定の限度額を設ける制度があります。

限度額は第1~3段階に分かれており、どの段階であっても少なくとも住民税非課税世帯に該当する必要があります(その他にも資産要件などを満たす必要があります)。

たとえば、第3段階の区分から外れて、限度額認定を受けられなくなった場合はどうなるでしょうか。

(図2)をご覧ください。

この例では月額3万6000円の負担増になっています。

なお、ここでの「基準費用」は目安です。

筆者の経験上も、介護保険の限度額認定から外されて、毎月の支払が4万円弱増加した人がいらっしゃいました。

その時は他の要件が変更になったためで、住民税非課税世帯から課税世帯になったことが理由ではないのですが、限度額認定から外される厳しさを痛感しました。

いずれにしても限度額認定を受けられるかどうかで、少なくとも毎月4万円近くの差が生じうるということです。

<スポンサーリンク>

さいごに

成年後見制度を利用している高齢者は、その収入のほとんどを年金にたよっています。

そして年金収入は毎年それほど大きく増えるものではありません。

つまり入ってくる金額はほとんど一定なのです。

そのような状態で、年金から天引き(特別徴収)されている医療保険料や介護保険料が値上がりすれば、手取りの収入が減っていきます(仮に合計で年額3万6000円の負担増になった場合、単純計算で1回の年金支給につき天引き額が6000円増加します)。

さらに医療機関への入院や介護施設への入所が長期化している人の場合には、限度額の変更によって、毎月数万円の支払いが増えることになります。

これは、手取り収入が減って、支出が増えるということです。

これが1年、2年・・・と続いたらどうなってしまうのでしょうか。

仮に毎月4万円強の赤字が続けば、1年間で約50万円の赤字です(その分、預貯金を切り崩すことになるでしょう)。

5年で約250万円、10年で約500万円・・・どんどん預貯金が減っていきます。

そこで、次回は③対策はあるのかという問題を考えていきたいと思います。

この記事が少しでもお役に立てれば幸いです。

最後までお読みいただきありがとうございました。

<スポンサーリンク>