給料から天引きされる社会保険料・天引きされない社会保険料

2020.04.22

もくじ

給料から天引きされる社会保険料と天引きされない社会保険料の違いを社会保険労務士が解説

社会保険労務士・オフィス北浦のブログサイトにようこそおいでくださいました。

社会保険労務士・オフィス北浦のブログサイトにようこそおいでくださいました。

今回は、社会保険労務士である筆者が、給料から天引きされる社会保険料と天引きされない社会保険料の違いをご説明します。

「給料から国民年金保険料が引かれていないけど、大丈夫なのでしょうか?」

「労災の保険料って払ったことないけど、うちの会社は労災保険にちゃんと入ってるの?」

「親が介護保険料が高いって文句を言っていたけど、私は介護保険料を払ったことないかも・・・」

こういった疑問をもったことのある人はいらっしゃいませんか?

結論から言えば、これらの社会保険料は(間接的にでも)ちゃんと払われています。

それではご一緒に、どういう仕組みになっているのかみていきましょう。

<スポンサーリンク>

給料から天引きされる社会保険料

給料から天引きされない社会保険料が気になるのは、給料から天引きされる社会保険料があるからです。

最初に、給料から天引きされる社会保険料を簡単にまとめておきましょう。

給料明細の社会保険料控除欄をご覧ください。

- 健康保険料

- 厚生年金保険料

- 雇用保険料

の3つの社会保険料が確認できないでしょうか?

それぞれ加入要件が違いますので、契約社員さんやパート・アルバイトさんなどの雇用形態によっては、もしかしたら全部の社会保険料は天引きされていないかもしれません。

しかし、フルタイムの正社員さんであれば、これらの3つの社会保険料が控除欄に記載されていると思います。

具体的な保険料の計算方法は省略しますが(実際には健康保険料や厚生年金保険料は「標準報酬月額」を使って計算します)、それぞれ給料の

- 健康保険料:約5%

- 厚生年金保険料:約9%

- 雇用保険料:0.3%

くらいの金額になっているのではないでしょうか。

合計で15%以上が社会保険料として天引きされているのは、正直なところ「高いな~」と思います(さらに所得税や住民税も天引きされますので、手取りの給料はもっと減りますから、なおさら負担感は強いですよね)。

いずれにしても、これらの社会保険料は給料明細に明確に記載されていますので、実際に払っていることが確認できます。

給料から天引きされない社会保険料

それでは、給料から天引きされない社会保険料についてみていきましょう。

ここでは、

- 国民年金保険料

- 労災保険料

- 介護保険料

の3つをみていきます。

国民年金保険料

まず、国民年金保険料です。

これは給料から天引きされません。

しかし、厚生年金保険料を払っている期間は、ちゃんと将来の国民年金(老齢基礎年金)をもらえる期間としてカウントされます。

厚生年金に加入している人は同時に国民年金の「第2号被保険者」という地位を有しているのです。

国民年金保険料は厚生年金保険料に含まれいると考えてください。

「基礎年金拠出金」というものを厚生年金の実施者や実施機関が分担して負担しているのです(小難しい話なので省略します)。

いずれにしても、厚生年金保険料を払っている人は国民年金保険料を別に払う必要はないので、給料から天引きされることもないというわけです。

労災保険料

次に、労災保険料です。

これも給料から天引きされません。

その理由はシンプルです。

労災保険料は全額が事業主(会社)負担だからです。

ですので、給料から労災保険料が天引きされていなくても、事業主(会社)が労災保険の適用事業所であれば、その従業員の労災事故に対してはちゃんと労災保険が適用されます。

<スポンサーリンク>

介護保険料

最後は、介護保険料です。

これは、ちょっと複雑なので、年齢によって場合分けをして考えないといけません。

まず、40歳未満の人の場合です。

40歳未満の人は、そもそも介護保険に加入できませんので、介護保険料の支払義務も生じません。

次に、40歳以上65歳未満の人の場合です。

40歳以上65歳未満の人(正確には40 歳以上65 歳未満の健保組合、全国健康保険協会、市町村国保などの医療保険加入者)は、介護保険の「第2号被保険者」になります。

この介護保険の「第2号被保険者」の介護保険料の支払方法なのですが、実は給料から天引きされているのです。

「でも、介護保険料は給料明細には書いていないけど」と疑問に思う人がいるかもしれません。

それもそのはず、介護保険の「第2号被保険者」の介護保険料は、健康保険料と一体的に天引きされているので、一見すると天引きされていないようにみえるのです。

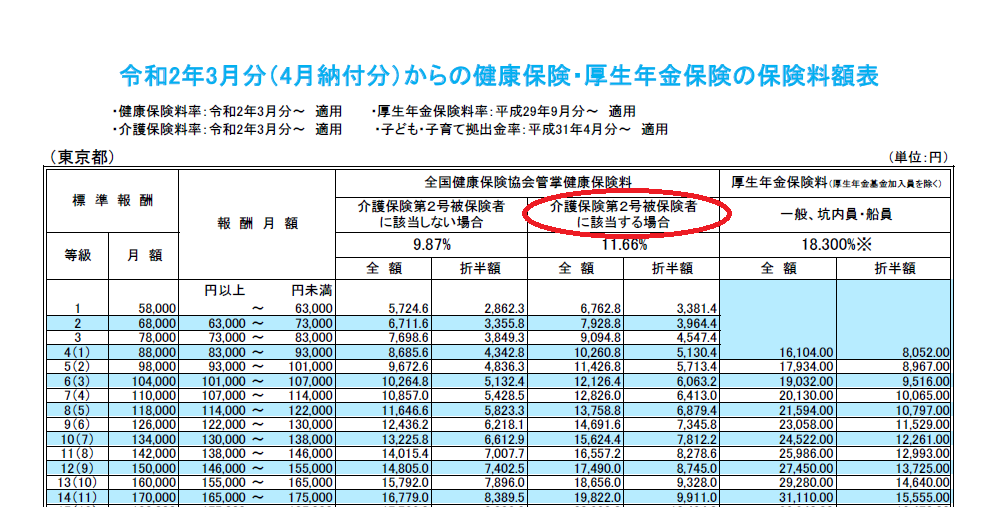

次の画像は、全国健康保険協会の「令和2年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表」(東京都)を一部抜粋したものです。

「全国健康保険協会管掌健康保険料」の欄が、「介護保険第2号被保険者に該当しない場合」と「介護保険第2号被保険者に該当する場合」の2つに分けられており、それぞれの保険料率が異なっています。

「介護保険第2号被保険者に該当する場合」の方が高いですね。

これは、介護保険料が含まれているからです。

このように、40歳以上65歳未満の「介護保険第2号被保険者」は、健康保険料に介護保険料が含まれて、給料から天引きされているのです。

さいごに、65歳以上の人の場合です。

65歳以上の人は介護保険の「第1号被保険者」となります。

そして介護保険の「第1号被保険者」の介護保険料は、給料から天引きされるのではなく、特別徴収といって年金から天引きされるのが原則になります(普通徴収といって、銀行引落や手払いの場合もあります)。

ちなみに、65歳以上の介護保険「第1号被保険者」の会社員の場合、「介護保険第2号被保険者に該当しない場合」の健康保険料率が適用されることになります(介護保険料は別に払うので、健康保険料は少し安くなるというわけです)。

<スポンサーリンク>

給与計算の正しい知識を学ぼう

給料から天引きされない社会保険料であっても、決して払っていないわけではなく、実は間接的に払っていたり、事業主が全額払ってくれていたりと、いろいろなケースがあるということがおわかりいただけたと思います。

税金もそうなのですが、社会保険料が給料から天引きされていると、どうしても払っている実感がわかなくなります。

ましてや給料から天引きされていない社会保険料であればなおさらです。

それは、自分の払っている社会保険料を「自分事」としてとらえることができないということです。

社会人の多くがそういった状態であれば、社会保険をはじめとした社会保障制度を守ることができなくなるかもしれません。

本当にそれでいいのでしょうか。

自分の払っている社会保険料を「自分事」としてとらえるためには、正しい知識を学ぶしかありません。

この記事をここまでお読みいただいた人であれば、そういった問題意識を共有できる人だと思います。

行動に移しましょう。

たとえば、参考になるサイトをチェックしたり、書籍で勉強したり、スクールに通ったり、税金や社会保険料が給料から天引きされる仕組みを正しく知ることから始めてみましょう。

自分にあった方法を探してみてください。

この記事のあとに、給与計算に関するおすすめの書籍をあげておきますので、興味ある人はチェックしてみてください。

この記事が少しでもお役に立てれば幸いです。

最後までお読みいただきありがとうございました。

給与計算に関するおすすめの書籍

<amazonサイト>

前後の記事

前の記事:事前知識0、実務経験0スタートの人が独学で社労士試験に合格できるのか?

後の記事:新型コロナで国民年金保険料が払えない! 保険料未納で困ったことにならないように免除の臨時特例を申請しよう

<スポンサーリンク>