法律事務職向 覚えておきたい社会保険の基礎知識 ~交通事故編 その5~

2019.09.17

もくじ

社会保険労務士と学ぶ 交通事故事務で覚えておきたい社会保険の基礎知識 後遺障害②(後遺障害に関係する社会保険給付の相互の関係)

オフィス北浦のブログサイトにようこそおいでくださいました。

オフィス北浦のブログサイトにようこそおいでくださいました。

社会保険手続を中心に弁護士業務や成年後見業務をサポートしている社会保険労務士の徳本博方です。

筆者が法律事務職として働いているときにはよく知らなかった社会保険の基礎知識について、法律事務職の皆さま向けにまとめてみたいと思います。

今回は交通事故編その5として、後遺障害に関係する社会保険給付の相互の関係についてお話していきたいと思います。

後遺障害の逸失利益に関係する社会保険給付としては、

- 公的年金(国民年金や厚生年金)の障害年金(障害基礎年金、障害厚生年金)

- 労災保険の障害(補償)給付(障害(補償)年金、障害(補償)一時金)

があります。

また、休業損害に関係する社会保険給付としては、

- 健康保険(協会けんぽ)の傷病手当金

- 労災保険の休業(補償)給付・傷病(補償)年金

がありますので、これらとの関係についても併せてみていきたいと思います。

なお、交通事故の加害者(自賠責保険や任意保険)からの損賠賠償との関係においては、損害賠償を受け取っている場合などには、これらの社会保険給付が支給停止になるなどして、支給されないこともあります。

今回はあくまで社会保険給付間の関係を取り上げており、これらの社会保険給付と損害賠償との関係は別の機会にご説明できればと思っています。

以下は、社会保険給付が損害賠償に先行した場合を想定しているとお考え下さい。

<スポンサーリンク>

各種社会保険給付の関係

今回は、健康保険(協会けんぽ)、労災保険、公的年金(国民年金・厚生年金)の3つの社会保険を取り上げます。

これらの関係については、

- 労災保険が使えるときには健康保険は使えない

- 公的年金(国民年金・厚生年金)は、健康保険や労災保険と併せて使える

- 同一の原因に基づく社会保険給付を併せて使える場合には、何らかの調整が必要になる場合がある

という3点を覚えておいてください。

ですので、考えられる組み合わせとしては、

- 健康保険+公的年金

- 労災保険+公的年金

の2つになります。

以下、この2つの組み合わせについてみていきましょう。

健康保険+公的年金の組み合わせ

この組み合わせで出てくる社会保険給付は、

- 健康保険の傷病手当金

- 公的年金の障害年金(障害基礎年金・障害厚生年金)

です。

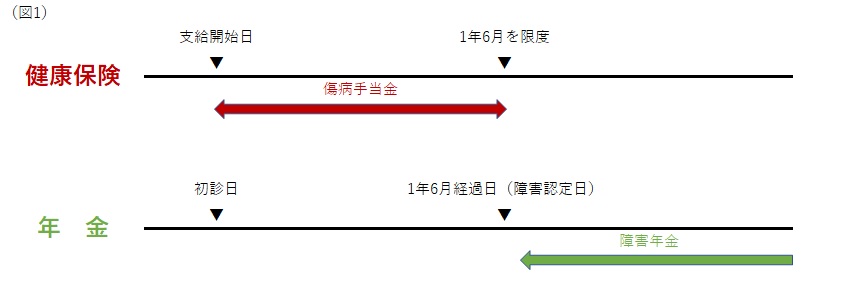

これらの関係は比較的シンプルで、基本的にはつぎの図1のようになります。

イメージとしては交通事故日からだいたい1年6月を経過したころに、傷病手当金の支給が限度を迎え、その後は障害の程度に応じて障害年金に切り替わるというかんじです(それぞれは別の手続きが必要です)。

この「1年6月」という時期は、健康保険の傷病手当金と公的年金の障害年金がそれぞれの制度で規定しています。

傷病手当金は支給開始日から1年6月を限度として支給するとされています。

ただし、傷病手当金は支給開始前に連続した3日間の待期期間が必要なので、交通事故日からすぐに支給されるわけではありません。

これに対して、障害年金(認定日請求の場合)は「障害認定日」の翌月から年金が発生しますが、この障害認定日とは、初診日から1年6月経過日または症状固定日のどちらか早い方とされています。

交通事故の場合、事故日が初診日になることが多いので、遅くとも交通事故日から1年6月経過日の翌月には障害年金が受給できる可能性があるということです。

なお、障害年金はある程度の重い後遺障害が発生した場合に支給されますので、損害賠償において自賠責保険の後遺障害等級の下位の等級で認定されたような場合には、障害年金の等級には不該当となります(自賠責保険の後遺障害等級と障害年金の等級は必ずしもリンクしていませんので、その点もご注意ください)。

では、傷病手当金と障害年金の支給期間が重なることはないのでしょうか。

結論から言えば、重なることはありえます。

まず、傷病手当金の支給開始日が遅くなったような場合(たとえば連続3日間の待期期間がなかなか成立しなかったような場合)です。

この場合、支給開始日が遅くなった分、傷病手当金の支給限度日もずれ込みますので、場合によっては傷病手当金と障害年金の支給期間が重なることはありえます(もっとも、障害年金の等級に該当するような後遺障害が発生したということは、交通事故発生当時からある程度重い症状である場合がほとんどですので、このような重なり合いはそれほど発生しないと思われますが)。

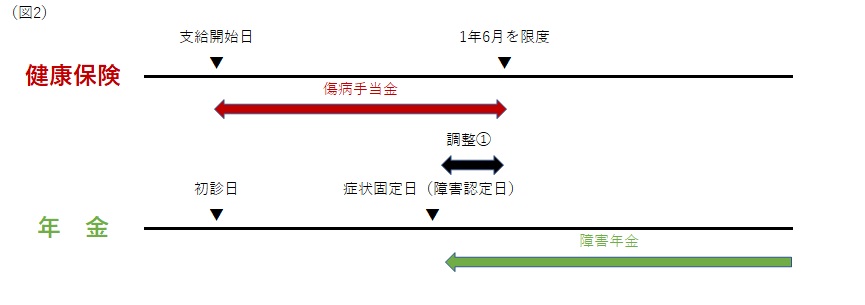

また、障害年金の障害認定日は初診日から1年6月経過日よりも早まることもありえます。

それは、症状固定日が初診日から1年6月経過日よりも早い場合です。

この場合の傷病手当金と障害年金の支給関係は、つぎの図2のようになります。

図2の場合、「調整①」とある期間は傷病手当金と障害年金の支給期間が重なりあうことになります。

この場合、傷病手当金と障害年金は、交通事故という同一の原因によって生じたものですので、何らかの調整が必要になります。

その調整とは、原則として、傷病手当金が不支給となり、障害年金が支給されるという関係になります(調整①の詳細は後でまとめて述べます)。

労災保険+公的年金の組み合わせ

この組み合わせで出てくる社会保険給付は、

- 労災保険の休業(補償)給付・傷病(補償)年金、障害(補償)給付(障害(補償)年金・障害(補償)一時金)

- 公的年金の障害年金(障害基礎年金、障害厚生年金)

です。

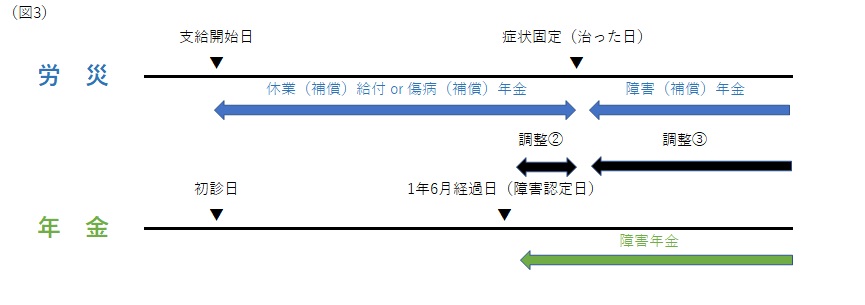

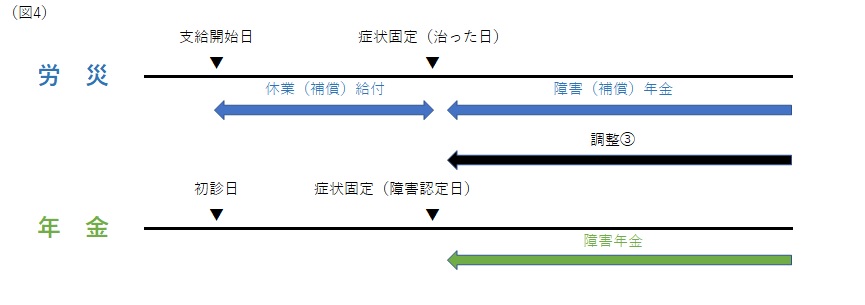

これらの関係は、症状固定日が初診日から1年6月経過日よりも後になるケースとその逆(症状固定日が初診日から1年6月経過日よりも前になるケース)の2つが考えられます。

前者は図3のようなイメージで、後者は図4のようなイメージになります。

図3・4をご覧になってお気づきかもしれませんが、労災保険は損害賠償(自賠責保険)とよく似ている部分があります(歴史的には自賠責保険が労災保険に似ていると言った方がよいのかもしれませんが)。

それは症状固定日(治った日)の前後によって、給付の内容が変わってくるという点です。

ですので、図3・4ともに、労災保険の場合には症状固定日を基準にして、その前後で休業(補償)給付(場合によっては傷病(補償)年金)と障害(補償)年金に分かれています。

このように症状固定日を基準にするという点は、交通事故で自賠責保険を扱っている法律事務職の皆さまには理解しやすいのではないでしょうか。

もっとも、制度そのものや認定機関が異なるので、完全にリンクしているというわけではありません。

たとえば、休業損害は休業日の初日から賠償されますが、労災保険の休業(補償)給付は3日の待期期間(この3日は連続している必要はない)を経過した第4日目から支給されますし、後遺障害の等級にしても認定機関が異なりますので自賠責保険と労災保険では異なる認定がなされる場合もあります。

これに対して、公的年金の障害年金は、すにでお話したように、初診日から1年6月経過日か症状固定日のどちらか早い方を「障害認定日」として、その翌月から支給されます。

そのため、図3のように、症状固定する前に障害年金の支給が始まることもあります。

そうすると、公的年金の障害年金は、

- 症状固定日以前:労災保険の休業(補償)給付(場合によっては傷病(補償)年金)と支給期間が重なる(調整②)

- 症状固定日後:労災保険の障害(補償)年金と支給期間が重なる(調整③)

という関係になります。

ただし、ここで注意が必要なのですが、労災保険と公的年金において症状固定日の取扱いが違う場合もあります。

その場合には、労災保険では症状固定として扱いつつ、公的年金では1年6月経過日を待って障害年金を支給するということもありえます(図4の公的年金の障害年金の支給開始が右にずれるイメージです)。

調整②と調整③の詳細は後述しますが、これらのケースではいずれも、公的年金の障害年金は全額支給され、労災保険の各給付が減額調整されることになります(なお、一時金である障害(補償)一時金は調整の対象になりません)。

各社会保険給付間の調整

ここでは、公的年金の障害年金と各社会保険給付の支給期間が重なった場合の取扱いについてまとめてみましょう。

調整①(健康保険の傷病手当金との関係)

この場合には、公的年金の障害年金は全額支給されますが、障害厚生年金が支給される場合には健康保険の傷病手当金は支給されないのが原則です(なお、障害基礎年金だけが支給される場合には傷病手当金の支給調整はありません=障害基礎年金と傷病手当金が併給されます)。

ただし、障害厚生年金が支給される場合であっても、傷病手当金の日額と公的年金の障害年金の受給額を360で割った額(1円未満は切り捨て)とを比較して、傷病手当金の金額の方が多ければ、その差額が傷病手当金として支給されます。

調整②(労災保険の休業(補償)給付・傷病(補償)年金との関係)

この場合には、公的年金の障害年金は全額支給されますが、労災保険の休業(補償)給付・傷病(補償)年金が以下の割合に減額されます。

- 障害基礎年金だけ受給の場合:88%に減額

- 障害厚生年金だけ受給の場合:88%に減額

- 障害基礎年金+障害厚生年金を併せて受給の場合:73%に減額

- ただし、休業(補償)給付の場合、併給調整後の休業(補償)給付 の受給額が、併給をしなかった場合における休業(補償)給付の受給額から公的年金の障害年金の受給額 × 1/365を控除した額よりも低額となる場合は、「調整前の休業(補償)給付 – 公的年金の障害年金の受給額 × 1/365」が休業(補償)給付の額とされます。また、傷病(補償)年金の場合、併給調整後の受給合計額が、併給をしなかった場合における労災保険の傷病(補償)年金の受給額より低額となるときは、調整前の労災保険の傷病(補償)年金の受給額から公的年金の障害年金の受給額を減じた額が労災保険の傷病(補償)年金の受給額とされます

- 調整対象はあくまで休業(補償)給付・傷病(補償)年金であって、特別支給金は調整されません

調整③(労災保険の障害(補償)年金との関係)

この場合には、公的年金の障害年金は全額支給されますが、労災保険の障害(補償)年金が以下の割合に減額されます。

- 障害基礎年金だけ受給の場合:88%に減額

- 障害厚生年金だけ受給の場合:83%に減額

- 障害基礎年金+障害厚生年金を併せて受給の場合:73%に減額

- ただし、併給調整後の受給合計額が、併給をしなかった場合における労災保険の障害(補償)年金の受給額より低額となるときは、調整前の労災保険の障害(補償)年金の受給額から公的年金の障害年金の受給額を減じた額が労災保険の障害(補償)年金の受給額とされます

- 調整対象はあくまで障害(補償)年金であって、障害(補償)一時金や特別支給金は調整されません

また、一時金との関係も確認しておきましょう。

【厚生年金の障害手当金との関係】

厚生年金では、3級よりも障害の程度が軽度な場合でも症状固定するなど一定の要件を充たせば「障害手当金」として一時金が支払われることがあります。

この障害手当金と各社会保険給付との関係は、

- 健康保険の傷病手当金は、傷病手当金の額の合計額が障害手当金の額に達することとなる日までの間、傷病手当金は支給されません

- 労災保険の障害(補償)給付を受け取る権利のある者には、障害手当金は支給されません

です。

【労災保険の障害(補償)一時金との関係】

労災保険では、後遺障害の等級が8~14級の場合には、障害(補償)一時金として、年金ではなく一括払いで給付を行います。

この場合には公的年金の障害年金との調整はありません。

なお、同一原因の傷病等について、労災保険が使われる場合には健康保険は使えないのが原則ですので、健康保険の傷病手当金との調整は問題とはなりません。

さいごに

ここでは、健康保険、労災保険、公的年金の3つの社会保険給付が絡まっていて、結構複雑な組み合わせになっています。

少し詳しく説明した部分もあるので、最初は混乱するかもしれませんが、法律事務職の皆さまの基礎知識としては、だいたいの全体像をつかんでいただければ結構だと思います(実際の調整は保険者が行いますので)。

ところで、少しレアなケースとして、雇用保険の基本手当(その代替の傷病手当)と公的年金の障害年金の関係が問題になる場合もありますが、これらは併給可能ですのであまり問題にはなりません。

むしろ問題となるのは、この後の社会保険給付と損害賠償との調整です(こちらの方がメインです)。

それは次回以降でお話できたらと思っていますので、もうしばらくお付き合いくださいませ。

この記事が少しでもお役に立てれば幸いです。

最後までお読みいただきありがとうございました。

<スポンサーリンク>

あわせて読んでいただきたい関連記事

法律事務職向 覚えておきたい社会保険の基礎知識 ~交通事故編 その1~

法律事務職向 覚えておきたい社会保険の基礎知識 ~交通事故編 その2~

法律事務職向 覚えておきたい社会保険の基礎知識 ~交通事故編 その3~

法律事務職向 覚えておきたい社会保険の基礎知識 ~交通事故編 その4~

法律事務職向 覚えておきたい社会保険の基礎知識 ~交通事故編 その6~