法律事務職向 覚えておきたい社会保険の基礎知識 ~交通事故編 その6~

2019.09.19

もくじ

社会保険労務士と学ぶ 交通事故事務で覚えておきたい社会保険の基礎知識 後遺障害③(後遺障害に関係する社会保険給付の損益相殺)

オフィス北浦のブログサイトにようこそおいでくださいました。

オフィス北浦のブログサイトにようこそおいでくださいました。

社会保険手続を中心に弁護士業務や成年後見業務をサポートしている社会保険労務士の徳本博方です。

筆者が法律事務職として働いているときにはよく知らなかった社会保険の基礎知識について、法律事務職の皆さま向けにまとめてみたいと思います。

今回は交通事故編その6として、後遺障害に関係する社会保険給付の損益相殺についてお話していきたいと思います。

交通事故で後遺障害が生じて社会保険給付が先行した場合、損害賠償金との関係では、交通事故という同一の原因から生じているので、二重取りを防ぐために、損益相殺としてその調整(損害賠償額からの控除)が必要になる場合があります。

もっとも、損益相殺は法的な問題であり弁護士の先生方の専門分野ですので、ここではどのような種類の社会保険給付が損益相殺の対象になるのかなどの大まかな紹介にとどめ、あまり突っ込んだ議論には入りませんので、ご了承ください。

<スポンサーリンク>

後遺障害の損害賠償で問題となる社会保険給付

【健康保険(協会けんぽ)】

- 傷病手当金(ただし、原則として症状固定後には傷病手当金は支給されないので、後遺障害の損害賠償との関係ではあまり問題にはならない=傷病手当金は休業損害との関係で損益相殺の問題になる)

【労災保険】

- ①障害(補償)給付

- 障害(補償)年金

- 障害(補償)一時金

- ②特別支給金

- 障害特別支給金

- 障害特別年金

- 障害特別一時金

【公的年金(国民年金・厚生年金)】

- ③障害基礎年金

- ④障害厚生年金

損益相殺で控除される社会保険給付と控除制限

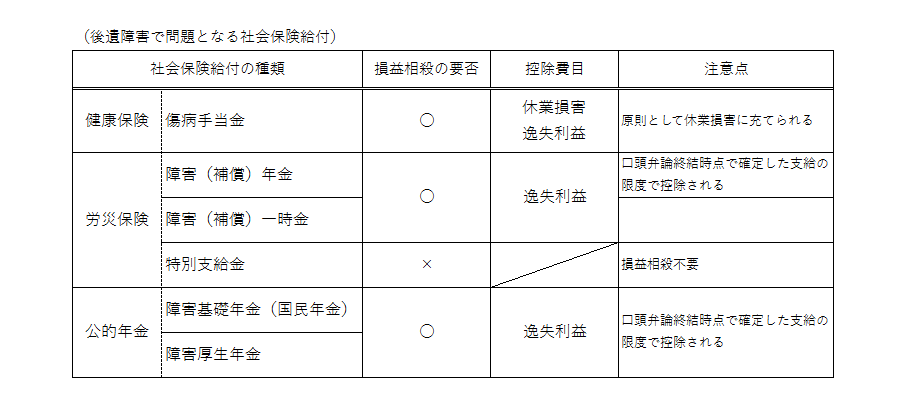

上記のように、後遺障害の損害賠償で問題となる社会保険給付として、労災保険の①障害(補償)給付・②特別支給金、公的年金の③障害基礎年金、④障害厚生年金の4つがあります(健康保険の傷病手当金はあまり問題にならないので省略します)。

これらの社会保険給付のうち、損益相殺として後遺障害の損害賠償額から控除されるものは、労災保険の①障害(補償)給付、公的年金の③障害基礎年金、④障害厚生年金の3つです。

労災保険の②特別支給金は、損益相殺として後遺障害の損害賠償額から控除されないという取扱いになっていますのでご注意ください。(2019年版「赤い本」上巻の200ページをご参照ください)

また、労災保険の①障害(補償)給付、公的年金の③障害基礎年金、④障害厚生年金の3つの社会保険給付を、損益相殺として後遺障害の損害賠償額から控除する場合であっても、すべての後遺障害の損害賠償額から控除するわけではありません。

損益相殺については、当該社会保険給付と同一性を有する損害費目との関係に限り、控除が認められています。

後遺障害の損害費目は、主に逸失利益と慰謝料に分かれます。

そして、労災保険の①障害(補償)給付、公的年金の③障害基礎年金、④障害厚生年金に関しては、逸失利益から控除することはできても、慰謝料から控除する必要はないとされています。

法律事務職の皆さまが損益相殺の控除計算をする際には、これらの社会保険給付を後遺障害の慰謝料から控除しないように気をつけましょう。

たとえば、損害賠償として逸失利益100万円、後遺障害慰謝料200万円だった場合には、控除すべき社会保険給付が100万円を超えたとしても、慰謝料200万円から控除してはいけないというわけです(逸失利益以上の社会保険給付を受けたとしても制度上問題がないということです)。

なお、公的年金の場合には障害認定日が症状固定日よりも早くなる場合(初診日から1年6月経過日後に症状固定日がある場合など)がありますし、そもそも損害賠償における症状固定日と社会保険給付における症状固定日とで認定にずれが生じることもありえますので、そのような場合には休業損害との損益相殺が問題になることもあります。

いずれにしても、慰謝料との損益相殺をしないように注意しなくてはなりません。

さいごに、支給未確定部分の控除制限について述べます。

社会保険給付の中には、年金として継続的に支給されるものと、一時金として一回だけ支給されるものがあります。

一時金の場合には支給額の確定はそれほど問題にはなりませんが、年金の場合にはいつまでの支給分までを控除すればよいのかという問題があります。

後遺障害で問題となる社会保険給付のうち年金で支給されるものには、労災保険の障害(補償)年金と公的年金の障害年金(障害基礎年金・障害厚生年金)がありますが、これらの年金は障害の程度に変更がないなら終身支給されるのが原則です(障害の程度が軽くなれば支給されなくなることもあります)。

また、毎年の年金の支給額にしても物価変動などの要因によって変更されることもありますし、障害の程度の悪化や軽減によって等級が変わることも考えられます。

このように、年金はいつまでいくらもらえるのかが不確定なのです。

そうすると、年金を損益相殺で控除する場合には、支給未確定部分をどこかの時点で区切って、それ以降の部分の控除を制限する必要が生じます。

そこで、年金の場合には、将来の給付が見込まれる場合でも、事実審口頭弁論終結時点で支給を受けることが確定した給付額の限度で控除が認められるとされているのです(具体的には既払いのもののほか、1、2ヶ月程度先の分までといったところでしょう)。

さいごに

今回のお話を簡単にまとめると、次の表のようになります。

交通事故事務において、損益相殺の控除計算は、損害賠償の請求額に直結するとても大切な問題です。

特に損益相殺の要否と控除費目については、うっかりして特別支給金を控除したり、慰謝料から控除したりすれば、弁護過誤にもなりかねない重大なミスになります。

法律事務職の皆さまにおかれましては、その都度弁護士の先生にしっかりと確認して、細心の注意を払って控除計算をしていただければと思います。

この記事が少しでもお役に立てれば幸いです。

最後までお読みいただきありがとうございました。

<スポンサーリンク>

あわせて読んでいただきたい関連記事

法律事務職向 覚えておきたい社会保険の基礎知識 ~交通事故編 その1~

法律事務職向 覚えておきたい社会保険の基礎知識 ~交通事故編 その2~

法律事務職向 覚えておきたい社会保険の基礎知識 ~交通事故編 その3~

法律事務職向 覚えておきたい社会保険の基礎知識 ~交通事故編 その4~

法律事務職向 覚えておきたい社会保険の基礎知識 ~交通事故編 その5~