障害年金はいくらもらえる? 障害年金の金額をざっくり紹介

2020.05.10

もくじ

障害年金がいくらもらえるのかについて、ざっくりとした金額を社会保険労務士が解説

社会保険労務士・オフィス北浦のブログサイトにようこそおいでくださいました。

今回は、公的年金の国家資格である社会保険労務士が、障害年金の受給金額について概要を解説していきます。

- 病気やケガの後遺症で仕事ができなくなって障害年金の請求を考えているひと

- 障害年金を受給した場合の収入をざっくりとシミュレーションしてみたいひと

- 障害年金の受給金額がどうやって決まるのかを理解したいひと

こういった人たちにお読みいただきたい記事です。

この記事でお伝えしたいポイントは、

- 障害基礎年金は定額制

- 障害厚生年金は給料に比例して増えていく(報酬比例)

- 請求方法によって、最大5年分さかのぼって一括でもらえる場合とこれからの分しかもらえない場合がある

この3点です。

順を追ってお話ししていきます。

なお、この記事は投稿日(2020年5月10日)現在の情報を元に執筆されています。

ひとくちに障害年金といっても、初診日(障害の原因になった病気やケガについて初めて医師や歯科医師の診療を受けた日)に加入していた公的年金の種類によって、障害基礎年金と障害厚生年金にわかれています。

障害年金を請求する日ではなく、初診日を基準にしていることは注意が必要です(会社員だから必ず障害厚生年金の対象になるというわけではないのです)。

20歳~60歳までの人を例にとってみると

- 初診日に国民年金に加入:障害基礎年金(1または2級)

- 初診日に厚生年金にも加入:障害厚生年金(1~3級、または障害手当金)

となります。

この場合、初診日に厚生年金にも加入していた人が、障害等級1または2級であれば、障害基礎年金と障害厚生年金を同時にもらうことができます。

なぜなら厚生年金に加入している人は同時に国民年金にも加入しているからです(これを「国民年金第2号被保険者」といいます)。

それでは、障害基礎年金と障害厚生年金はいくらもらえるのかみていきましょう。

<スポンサーリンク>

障害基礎年金は定額制

障害基礎年金はいくらもらえる?

結論からいえば、障害基礎年金はつぎのような定額制です(2020年度の年額)。

- 【1級】 97万7125円(年額)+子の加算

- 【2級】 78万1700円(年額)+子の加算

- 【子の加算額】第1子・第2子:各22万4900円(年額)、第3子以降:各7万5000円(年額)

たとえば障害等級2級の人に子(基本的には高校を卒業するまでの子とお考えください)が3人いた場合には、

78万1700円+(22万4900円×2人)+7万5000円=130万6500円(年額)

となります。

これらの金額は毎年度改定されます。

なお、障害基礎年金には、子の加算はありますが、配偶者の加算はありません。

これにたいして、障害厚生年金(1級、2級)には配偶者の加給年金がありますが、子の加給年金はありません(詳しくは障害厚生年金のところで説明します)。

障害基礎年金の額は、国民年金保険料が一部未納や免除期間などがあっても定額制です(減らされたりはしません)。

ただし、障害年金をもらうためには、保険料納付要件というのがあります。

ですので、一定期間以上の保険料未納期間があって保険料納付要件をみたさない場合には、障害年金はまったくもらえません。

障害年金生活者支援給付金

障害基礎年金の受給者には、前年の所得が一定基準(扶養親族がいない場合には462万1000円)以下の場合に障害年金生活者支援給付金が別途給付されます(厳密には障害年金ではありませんが、関連する収入なので併せてご説明します)。

給付額(2020年度)は、

- 1級:6288円(月額)⇒7万5456円(年額換算)

- 2級:5030円(月額)⇒6万0360円(年額換算)

です。

現時点では給付の終期はありません(要件をみたせば、障害基礎年金を受給している限りずっともらえます)。

新たに障害年金を請求する際には、障害年金生活者支援給付金もあわせて手続きしましょう。

偶数月に2ヶ月分が振り込まれる

障害年金に限らず、一般的に公的年金の支給は、支給すべき事由が生じた日の属する月の翌月から始まります。

そして、支給期月は、偶数月(2、4、6、8、10、12月)にそれぞれの前月分までの分(通常は2ヶ月分)が支払われます。

支給日は15日(金融機関の営業日でない場合には前の営業日)です。

ですので、たとえば2020年4月15日に支給された年金は2020年2、3月分のものということです。

これは、障害年金生活者支援給付金の場合も同様で、年金支給日と同じに日に前2ヶ月分が給付されます。

<スポンサーリンク>

障害厚生年金は給料に比例して増えていく(報酬比例)

障害厚生年金はいくらもらえる?

さきほどみたように障害基礎年金は定額制でしたが、障害厚生年金はそうではありません。

基本的には、障害認定日(初診日から1年6ヶ月経過した日か症状固定日のどちらか早い方が原則)の時点でのそれまでの平均した月給(正確には「平均標準報酬(月)額」といいます)に比例するとお考えください(これを報酬比例といいます)。

ちょっと難しいと思いますが、基本的な計算式はつぎのとおりです(2020年度の年額)。

- 【1級】(報酬比例の年金額) × 1.25 + 〔配偶者の加給年金額(22万4900円)〕

- 【2級】(報酬比例の年金額) + 〔配偶者の加給年金額(22万4900円)〕

- 【3級】(報酬比例の年金額) ※最低保障額 58万6300円

- 【障害手当金】(報酬比例の年金額)×2 ※最低保障額 117万2600円

- 1級と2級には配偶者の加給年金がありますが、3級と障害手当金には配偶者の加給年金はありません

そして、報酬比例の本来的な計算方法はつぎ①と②を合算したものです(2020年度の年額)

- ①平均標準報酬月額 × 7.125 / 1000 ×(2003年3月までの被保険者期間の月数)

- ②平均標準報酬額 × 5.481 / 1000 ×(2003年4月以降の被保険者期間の月数)

- 被保険者期間が300ヶ月(25年)未満の場合には300ヶ月とみなして計算します

- 1994年の水準で標準報酬を再評価して年金額を計算する「従前額保障」があります

とりあえず最低限のことを書かせていただきましたが、正直言って、障害厚生年金の報酬比例の年金額を正確に計算するのはとても大変な作業です。

ですので、30歳程度のお若い(会社員歴が25年(300ヶ月)未満)の人の場合には、ざっくりと、

これまでの給料の総合計(ボーナス込みの額面額)÷ 入社してからの月数 × 1.5

で計算してみるのもいいでしょう。

1.5をかけているのは、5/1000の300ヶ月分という意味です。

かなりざっくりとした計算方法ですが、大幅に外れることはないと思います。

たとえば、会社員を7年間(84ヶ月)やっている人で、平均年収300万円(7年間の合計2100万円)の場合であれば、

2100万円 ÷ 84ヶ月 × 1.5=37万5000円

といった感じです。

なお、1級の場合には、これを1.25倍します。

もうひとつ、ざっくり計算の方法としては、「ねんきん定期便」のハガキを利用してもいいでしょう。

「ねんきん定期便」は老齢年金(老齢基礎年金と老齢厚生年金)の目安が掲載されていますが、障害厚生年金のざっくり計算にも使えます。

障害認定日に近い年の「ねんきん定期便」を確認して、

- 厚生年金の加入期間が300ヶ月以上であれば、そこの老齢厚生年金の額がその時点での障害厚生年金の報酬比例額に近い金額です(完全には同じではありませんが、あくまでざっくりした目安です)

- 厚生年金の加入期間が300ヶ月未満の場合には、老齢厚生年金の額を厚生年金の加入月数で割って、300をかけてください

たとえば、老齢厚生年金の額が30万円、厚生年金の加入月数が150の場合

30万円÷150×300=60万円

といったかんじです。

かなりざっくりですが、障害厚生年金(報酬比例額)に近い金額になると思います。

この場合も1級の場合には、1.25倍します。

障害厚生年金3級、障害手当金には最低保障額がある

障害厚生年金の特徴として、最低保障額が決められています。

これは障害基礎年金がもらえない人(3級か障害手当金の人がメイン)のために定められています。

- 障害厚生年金:58万6300円(年額)

- 障害手当金:117万2600円(一時金=一括で一度だけ支給されるもの)

<スポンサーリンク>

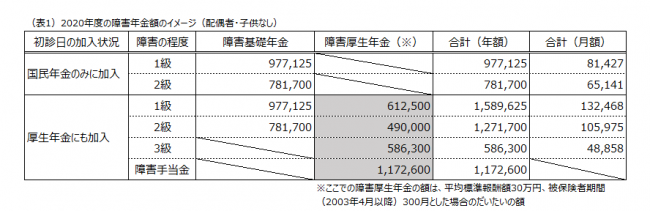

障害基礎年金と障害厚生年金の金額のイメージ

ここまでのことをまとめて、障害基礎年金と障害厚生年金の金額をイメージしてみましょう。

(表1)をご覧ください。

これは、2020年度の障害年金の金額(配偶者及び子なし)の場合のイメージです。

障害厚生年金の受給額(グレーの部分)は報酬によって人それぞれなので、ここでは2003年4月以後に厚生年金に加入した人で平均標準報酬額30万円、被保険者期間300ヶ月みなしと設定して、ざっくりと本来水準で計算したものです。

その結果、障害厚生年金3級と障害手当金は最低保障額になっています。

なお、障害基礎年金に上乗せされる障害年金生活者支援給付金はこの(表1)には入っていません。

障害基礎年金1級または2級の人で、障害年金生活者支援給付金がもらえる場合には、1級に7万5456円(年額)=6288円(月額)、2級に6万0360円(年額)=5030円(月額)を加算してください

障害の程度が1、2級であっても、障害厚生年金がなければ月額10万円を超えることはむずかしいことがわかります。

仮に障害基礎年金に子の加算がついたとしても、子が高校を卒業してしまえば、加算はなくなります。

障害基礎年金だけだと経済的には少し心配な金額かもしれません。

また、障害厚生年金であっても、3級の場合には障害基礎年金を併せてもらえません。

その場合、月額は5万円程度です。

高給の期間が長い人であれば、3級の障害厚生年金の額はもっと増えるでしょうが、若い人の場合にはこのように最低保証額になることも多いです。

ですので、3級の場合には短時間勤務にするなど工夫をして、就労を継続するこも検討すべきでしょう。

請求方法によって、最大5年分さかのぼって一括でもらえる場合とこれからの分しかもらえない場合がある

障害年金は請求の方法によって、さかのぼりができるかどうかが分かれます。

さかのぼりができれば、これまでの最大5年分が一括して最初に支給されます。

2級の障害基礎年金だけの場合であっても、約78万円×5年分=約390万円です。

けっこう大きな額になります。

どのような場合にさかのぼりができるのでしょうか。

- 認定日請求(≒遡及請求):できる(障害認定日の翌月までさかのぼって支給。最大5年)

- 事後重症請求:できない(請求日の翌月から支給)

- 基準障害による請求(「初めて2級」といったりもします):できない(請求日の翌月から支給)

このようにさかのぼりができるのは、認定日請求(≒遡及請求)だけなのです。

これらの請求方法の違いについてざっくりと説明すると次のとおりです。

- 認定日請求(≒遡及請求):障害認定日に障害等級に該当している場合

- 事後重症請求:障害認定日には障害等級に該当しておらず、その後に(症状が悪化して)障害等級に該当した場合

- 基準障害による請求(初めて2級):既に3級以下の「他の障害」のある人が、新たな傷病による障害(基準障害)が発生した場合に、それらを併合して2級以上になった場合

とくに障害認定日から1年以上経過して障害年金を請求するような場合には、認定日請求によってさかのぼりができるかどうかがとても重要になります。

最初に一括でまとまった金額がもらえると、かなり経済的にありがたいです。

このような場合には、医師(障害認定日当時の医師が望ましい)と綿密に相談して、不備のない適正な診断書を作成してもらわなければいけません。

自分だけで対応が難しいような場合であれば、障害年金を扱っている社会保険労務士や弁護士にご相談されることをおすすめいたします。

まとめ

今回は、障害年金の受給金額について概要を解説してきました。

もういちど、ポイントをまとめると、

- 障害基礎年金は定額制

- 障害厚生年金は給料に比例して増えていく(報酬比例)

- 請求方法によって、最大5年分さかのぼって一括でもらえる場合とこれからの分しかもらえない場合がある

の3点です。

ざっくりとではあっても、障害年金の受給金額のイメージをつかんでもらえればと思っています。

この記事が少しでもお役に立てれば幸いです。

最後までお読みいただきありがとうございました。

<スポンサーリンク>