住民税非課税世帯になるためにできること

オフィス北浦のブログサイトにようこそおいでくださいました。

オフィス北浦のブログサイトにようこそおいでくださいました。

社会保険手続を中心に弁護士業務や成年後見業務をサポートしている社会保険労務士の徳本博方です。

今回は「住民税非課税世帯から課税世帯になった場合の社会保険の負担の変化」についての第3回目(最終回)です。

これまで、①どのような場合に非課税世帯が課税世帯になるのか、②社会保険の負担がどのように変化するのか、についてまとめてきましたが、今回は③対策はあるのか、についてまとめていこうと思います。

住民税(均等割)非課税となる年金収入金額の目安などについて具体的にお話できればと思います。

<スポンサーリンク>

住民税非課税世帯とならないケース

まず、住民税非課税世帯とならないケースとして大きく2つにわけて考えていきたいと思います。

それは、

- 本人の所得が住民税非課税限度額を超えない場合(同一世帯の誰かが課税されている場合)

- 本人の所得が住民税非課税限度額を超える場合

の2つです。

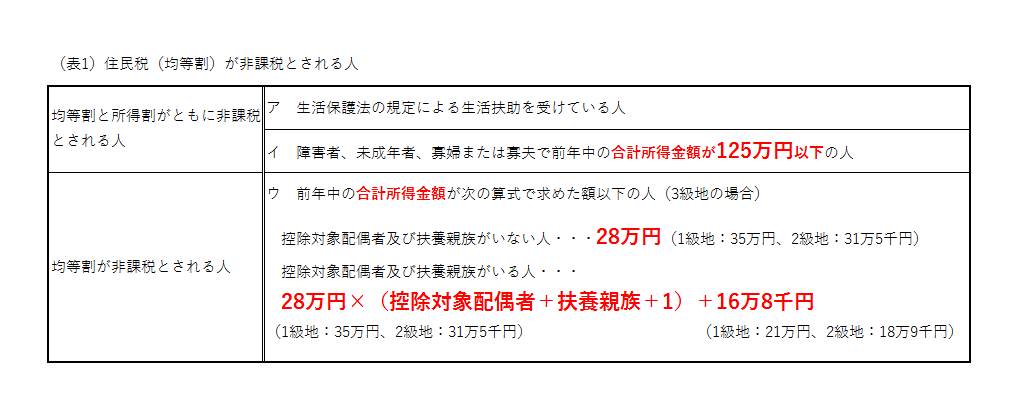

この非課税限度額については、住民税非課税世帯から課税世帯になる場合の注意点(その1)でも述べましたが、簡単にまとめておくと、次の表1のようになります。

住民税非課税限度額の老齢年金収入金額の目安

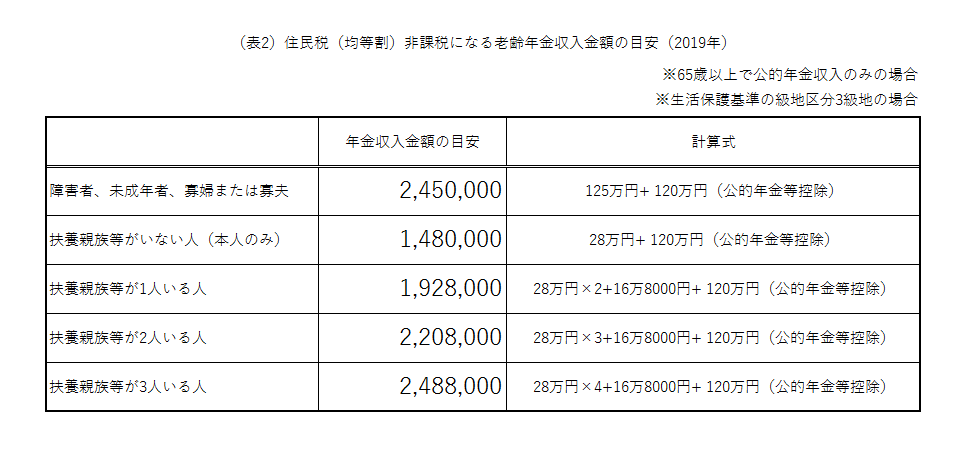

つぎに、表1でみた本人の「合計所得」となるための、具体的な「年金収入」金額の目安を確認してみましょう(ここでいう年金収入とは、公的年金等控除や特別徴収(年金天引き)の社会保険料などを引く前の、額面の年金支給額のことです)。

それは、表2のようになります。

表2は、本人が65歳以上で公的年金収入のみの場合で、生活保護基準の級地区分3級地に住んでいる場合の年金収入金額の目安です(給与収入の場合や、級地区分が変われば目安の金額も変わります)。

なお、ここでの年金収入は老齢年金のことです(そもそも非課税である遺族年金や障害年金の収入については算入しません)。

老齢年金の収入がこれらの目安を超えれば、住民税(均等割)が課税され、それ以下なら課税されないということです。

本人の所得が住民税非課税限度額を超えない場合(同一世帯の誰かが課税されている場合)

本人の老齢年金の収入が表2の金額以下の場合には、本人には住民税はかかりませんが、同一世帯の誰かが住民税の課税対象であれば、住民税非課税世帯としてのサービスを受けることができません。

このような場合には、課税対象の家族を非課税にするか、本人を単身世帯にするかの方法が考えられます。

ただし、課税対象の家族(特にフルタイムの給与所得者のような場合)を非課税にするというのはなかなか難しいので、現実的には本人を単身世帯にする方法になるでしょう。

その場合、生活の実態をよく把握したうえで、たとえば介護施設に入所中で当面自宅に戻る可能性がないのであれば、実態にあわせて住民票の住所を施設に移す方法や、医療機関に入院中で家計が完全に分離しているような場合であればいわゆる世帯分離の方法を採ることが考えられます。

本人単身であれば住民税非課税である場合には、単身世帯にする方法によって住民税非課税世帯となるということです。

なお、介護保険の場合などでは、世帯分離などをしたとしても配偶者がいる場合にはその所得も合算して所得区分を決めるといったルールもあり、必ずしも住民税非課税世帯としてのサービスを受けられるわけではありません。

本人の所得が住民税非課税限度額を超える場合

本人の老齢年金の収入が表2の金額を超えるような場合には、本人を単身世帯にしたとしても住民税非課税世帯にはなりません。

この場合には、まずは本人が単身で住民税非課税となるような方法を考えないといけません。

もちろん所得の過少申告などは論外なので、この場合には、扶養親族等を申告するか、障害者として認定してもらうことになるでしょう。

本人だけなら老齢年金の収入の目安が148万円ですが、もし扶養親族等が1人いれば192万8000円まで上がります(表2)。

生計を同一にしている人(住民票上の同一世帯であることまでは必要とされていません)で要件を充たす人がいる場合には、扶養親族等の申告を忘れないようにしてください。

もっとも、そもそも扶養親族等がいないということもあるでしょうし、それまで扶養親族等として申告していた人が就職などで合計所得が多くなって扶養親族等から外れてしまうということもあるでしょう。

そのような場合であっても、本人が障害者として認定してもらえれば、住民税非課税となる可能性があります。

なぜなら、障害者として認定されれば、老齢年金の収入の目安が245万円まで上がるからです(表2)。

ここで注意が必要なのは、障害者について、手帳(身体障害者手帳や精神障害者保健福祉手帳など)を所持していなくても認定されることがあるということです。

手帳がないからといってすぐにあきらめることはなく、税務署や市役所等にご相談されることをお勧めいたします。

特に成年被後見人として成年後見制度を利用している場合には、「精神上の障害により事理を弁識する能力を欠く常況にある人」として障害者認定される可能性がありますので、よく確認をしてください。

<スポンサーリンク>

さいごに

今回は住民税非課税世帯となる方法について考えてきました。

世帯分離をしたり、扶養親族等の申告や障害者としての認定を受けたりと面倒なこともありますが、住民税非課税世帯としてのサービスを受けるためには必要な手続きです。

こういった手続きには、さかのぼってできるものとそうでないものがあります。

できるなら早めに行うようにしてください。

2019年分の確定申告や市県民税申告の時期となりましたが、正当なサービスをうけられるように、適正な手続きを行っていただければと思います。

以上、3回にわたり「住民税非課税世帯から課税世帯になった場合の社会保険の負担の変化」について考えてきました。

この記事が少しでもお役に立てれば幸いです。

最後までお読みいただきありがとうございました。

<スポンサーリンク>

オフィス北浦のブログサイトにようこそおいでくださいました。

オフィス北浦のブログサイトにようこそおいでくださいました。

オフィス北浦のブログサイトにようこそおいでくださいました。

オフィス北浦のブログサイトにようこそおいでくださいました。

オフィス北浦のブログサイトにようこそおいでくださいました。

オフィス北浦のブログサイトにようこそおいでくださいました。