社会保険労務士・オフィス北浦のブログサイトにようこそおいでくださいました。

今回は、年金の国家資格である社会保険労務士が、障害年金の2級と3級の受給額の違いを解説していきます。

「なんでこんなに違うの?」と驚かれるかもしれませんが、しっかり説明していきますので、最後までお付き合いください。

障害年金1級は2級の1.25倍って聞くけど、2級と3級の金額の違いはどうなんだろう?

多分3級は2級よりももらえるお金が少ないんだろうけど、実際はどんなかんじなのか知りたいな

このような疑問をお持ちの人向けの記事です。

たしかに、「障害年金1級は2級の1.25倍」という情報はよく聞きますが、意外と2級と3級の違いは知らない人もいるのではないでしょうか。

今回のポイントは3つです。

それは、

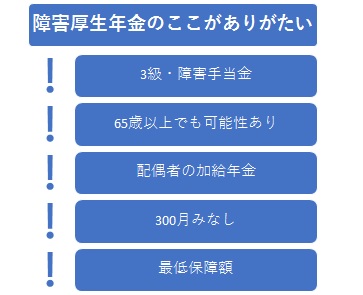

- 障害基礎年金には3級はない

- 障害厚生年金3級は2級と計算方法が同じだけど、最低保障額がある

- 障害厚生年金2級には障害基礎年金2級がセットになってもらえる

の3ポイントです。

順番に説明していきましょう。

なお、この記事は投稿日(2020.5.23)現在の情報を元に執筆しています(その後、2025.4.25に年金額を令和7年度改定分に一部加筆修正しています)。

<スポンサードリンク>

障害基礎年金には3級はない

障害基礎年金と障害厚生年金はどう決まるのか

まず、すごく基本的なことの確認からしていきます。

障害年金には、大きく分けて障害基礎年金と障害厚生年金の2つの種類があります。

障害基礎年金というとよくわからないかもしれませんが、これは国民年金の障害年金のことです。

これに対して障害厚生年金は、文字通り厚生年金の障害年金です。

では、この障害基礎年金と障害厚生年金がもらえるかどうかは、どのように決まるのでしょうか。

それは、障害の原因になった病気やケガについて初めて医師(または歯科医師)の診療を受けた日で決まります。

これを初診日といいます。

すごく簡単にいえば、

- 初診日に国民年金に加入していた人:障害基礎年金

- 初診日に厚生年金に加入していた人:障害厚生年金

ということです。

ただし、年齢によって取扱いが異なる場合があるので、今回は初診日が20歳以上60歳未満の期間にある人の場合を想定しておきましょう。

20歳未満や60歳以上の期間に初診日がある人でも要件をみたせば障害基礎年金や障害厚生年金の対象になることもできるのですが、いろいろと異なる取扱いがあるので今回は省略します。

障害厚生年金にあって障害基礎年金にないもの

障害基礎年金と障害厚生年金の違いはたくさんありますが、そのなかでも最も特徴的なものは、

- 障害基礎年金は、1級と2級しかない

- 障害厚生年金は、1級、2級、3級、障害手当金の4つの等級区分がある

ということです。

もっとはっきりいいましょう。

障害基礎年金には3級以下はありません。

つまり、3級相当の障害を負ったひとは、障害基礎年金はまったくもらえないのです。

障害基礎年金は定額制

障害基礎年金は等級による定額制です(生まれた日が昭和31年4月1日以前か2日以降かで少し金額が異なります)。

どれくらい国民年金に加入していたかといった加入期間には比例しません。

その額(2025年度)は、

- 1級:(昭和31年4月2日以後生まれの方) 1,039,625円(831,700円×1.25)+子の加算

- / (昭和31年4月1日以前生まれの方) 1,036,625円(829,300円×1.25) +子の加算

- 2級:(昭和31年4月2日以後生まれの方)831,700円+子の加算

- / (昭和31年4月1日以前生まれの方) 829,300円+子の加算

- 子の加算:第1子・第2子=各239,300円。第3子以降=各79,800円

とされています。

なお、加算の対象となる子とは、障害基礎年金の受給者によって生計を維持されている、

- 18歳到達年度の末日(3月31日)を経過していない子

- 20歳未満で障害等級1級または2級の障害者

のどちらかに該当する人です。

つまり、障害(1級か2級相当)のあるお子さんなら20歳未満、そうでないなら高校を卒業する時期までのお子さんということです。

障害厚生年金3級は2級と計算方法が同じだけど、最低保障額がある

障害厚生年金の受給額はどうやって計算するのか

障害厚生年金の受給額は、報酬比例の年金額によって決まります。

簡単にいえば、

- 1級:報酬比例の年金額 × 1.25 + 配偶者の加給年金額(239,300円)

- 2級:報酬比例の年金額 + 配偶者の加給年金額(239,300円)

- 3級:報酬比例の年金額 ※配偶者の加給年金なし

このような関係です。

そして報酬比例の年金額の計算は、ざっくりいえば、その人が障害認定日(原則として初診日から1年6ヶ月経過した日か症状が固定した日のどちらか早い日)の属する月以前にもらった給料やボーナスの額によって決まってきます(正確には「平均標準報酬(月)額」という数字を使います)。

この報酬比例の年金額の計算方法はややこしいので、ここでは省略します。

ここでは、障害厚生年金の報酬比例は

- これまでもらってきた給料やボーナスによって変わるので人それぞれである

というイメージで知っておいてください。

障害厚生年金2級にあって3級にないもの

障害厚生年金2級にあって3級にないもの、それは「配偶者の加給年金額」です。

配偶者の加給年金額は239,300円です(2025年度)。

対象となる配偶者とは、障害厚生年金の受給者に生計を維持されている65歳未満の配偶者のことです。

ただし、配偶者が一定の期間以上の老齢厚生年金や退職共済年金を受けられる場合や障害年金を受けられる場合は、その期間の配偶者加給年金額は支給停止されます(つまり配偶者加給年金額は加算されないということです)。

障害厚生年金3級にあって2級にないもの

障害厚生年金3級にあって2級にないもの、それは最低保障額です。

最低保障額とは、報酬比例の年金額が一定の額未満になった場合に、最低保障額まで金額を上げるという制度です。

最低保障額は、昭和31年4月2日以後生まれの方623,800円 / 昭和31年4月1日以前生まれの方622,000円(2025年度)です。

たとえば、ある人(昭和31年4月2日以後生まれの方)の報酬比例の年金額が400,000円だったとしましょう。

その人が障害厚生年金2級であれば報酬比例の年金額は400,000円のままですが、障害厚生年金3級であれば報酬比例の年金額は623,800円に引き上げられるということです。

ここでは等級は低い方が金額が大きくなるという逆転現象が起こっています。

その理由はつぎで述べますが、障害厚生年金3級の人の年金額が少なくなり過ぎないようにするためだとお考えください。

障害厚生年金2級には障害基礎年金2級がセットになってもらえる

障害厚生年金3級の人に最低保障額制度があるのは、障害厚生年金2級の人には障害基礎年金2級がセットになってもらえるからです(=そのため最低保障額制度で救済する必要がない)。

つまり、最低でも障害基礎年金2級の約83万円があるので、障害厚生年金2級の報酬比例の年金額が少なくても、最低保障額以上になるのは確実なのです。

障害厚生年金の最低保障額が、障害基礎年金(2級)の3/4とされているのもそのためです。

では、どうして障害厚生年金2級の人には障害基礎年金2級がセットになってもらえるのでしょうか。

それは、厚生年金に加入している人は同時に国民年金にも加入しているからです。

これを「国民年金の第2号被保険者」といいます。

厚生年金に加入している会社員や公務員などの人たちです。

ここで、2号があるなら、1号もあるだろうと思った人は大正解。

1号だけなく、3号もあります。

わかりやすいので、先に3号を説明します。

「国民年金の第3号被保険者」とは2号の被扶養配偶者です。

つまり厚生年金に加入している会社員などに扶養されている配偶者のことです。

そして、「国民年金の第1号被保険者」とは2号でも3号でもない人です。

主に個人事業主、フリーランス、大学生やフリーターといった人たちです。

つまり、同じ障害等級2級でも、

- 国民年金にしか加入していない人(=1号と3号):障害基礎年金2級のみ

- 厚生年金と国民年金に加入している人(=2号):障害厚生年金2級と障害基礎年金2級のセット

という関係になります。

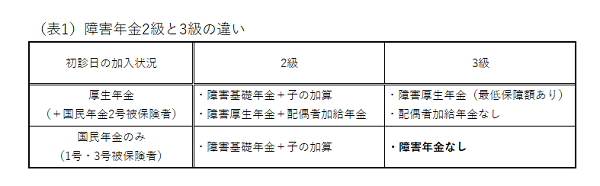

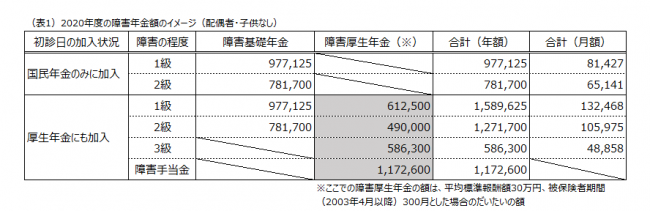

ここまでの話をまとめると

ここまでの話をまとめると(表1)のようになります。

国民年金のみの3級の「障害年金なし」のインパクトは大きいですね。

それに対して、厚生年金の方は2級も3級も手厚く保障されているのがわかります。

2級と3級の格差をAさんの例でくらべてみよう

具体的な受給額をAさん(昭和31年4月2日以後生まれの方)の例でくらべてみましょう。

Aさんには対象となる配偶者と1人の子がいるとします。

そして、厚生年金に加入している場合には報酬比例の年金額を400,000円とします。

このようなAさんの障害年金の受給額は次のようになります(2025年度の金額)。

| 初診日の加入状況 | 障害等級2級 | 障害等級3級(相当) |

| 厚生年金 (+国民年金2号被保険者) | 障害基礎年金:831,700円 子の加算額:239,300円 障害厚生年金:400,000円 配偶者加給年金:239,300円 合計:1,710,300円 | 障害厚生年金:623,800円 (※最低保証額) 配偶者加給年金:なし |

| 国民年金のみ (1号・3号被保険者) | 障害基礎年金:831,700円 子の加算額:239,300円 合計:1,071,000円 | 障害年金0円 |

厚生年金2級と国民年金のみ3級との格差は天と地のような違いになっています。

特に、同じ3級でも、厚生年金の場合には最低保障額が発動しているのに対して、国民年金のみの場合には0円です。

制度が違うとはいえ、同じ公的年金です。

同じ障害を負っているのに、こういった格差があると知ったときは正直おどろきました。

さいごに

今回は、障害年金の2級と3級の受給額の違いを解説してきました。

ポイントは、

- 障害基礎年金には3級はない

- 障害厚生年金3級は2級と計算方法が同じだけど、最低保障額がある

- 障害厚生年金2級には障害基礎年金2級がセットになってもらえる

の3つでした。

障害の中には基本的に3級(またはそれ以下の障害手当金)にしか認定されないものがあります。

たとえば、鼻の欠損(著しい機能障害)は障害手当金にしか認定されないのが原則ですし、腕や足への人工関節や人工骨頭の挿入置換もそれだけでは3級と認定されることがほとんどです。

同じ障害を負っても、初診日に加入していた年金の種類によって、大きな格差が生じている現状があります。

働き方が多様化している現在、本当にこのままの制度でいいのかを考える時期にきているように思います。

希望する人ができるだけ厚生年金に加入できるような仕組みづくりが必要なのかもしれません。

この記事が少しでもお役に立てれば幸いです。

最後までお読みいただきありがとうございました。

<スポンサードリンク>

障害年金ってどんな人がもらえるの?

障害年金ってどんな人がもらえるの?

オフィス北浦のブログサイトにようこそおいでくださいました。

オフィス北浦のブログサイトにようこそおいでくださいました。

オフィス北浦のブログサイトにようこそおいでくださいました。

オフィス北浦のブログサイトにようこそおいでくださいました。

.png)

.png)

.png)