社会保険労務士と学ぶ 交通事故事務で覚えておきたい社会保険の基礎知識 治療費

オフィス北浦のブログサイトにようこそおいでくださいました。

オフィス北浦のブログサイトにようこそおいでくださいました。

社会保険労務士の徳本です。

筆者が法律事務職として働いているときにはよく知らなかった社会保険の基礎知識について、法律事務職の皆さま向けにまとめてみたいと思います。

今回は、交通事故編その1です。

ここでは、交通事故の治療費に関係する社会保険について、筆者が実務上経験したことを交えてお話ししたいと思います。

自由診療、健康保険、労災保険の3つを中心に、治療費に関する相違点や注意点などを考えていきましょう。

<スポンサーリンク>

交通事故事件では社会保険の基礎知識が法律事務職の必須スキルです

交通事故事件には、いろいろな種類の社会保険の給付が関係してきます。

医療機関で治療を受ければ、治療費の支払いのために健康保険を使うかもしれませんし、業務上の事故や通勤中の事故であれば労災保険が関係してきます。

交通事故で仕事を休むことになれば、健康保険から傷病手当金をもらったり、労災保険から休業(補償)給付を受けることもあるでしょう。

後遺障害が生じれば、国民年金、厚生年金や労災保険から障害に関する年金や一時金を受け取れるかもしれません。

死亡事故であれば、遺族に対して年金が支払われることもありますし、埋葬や葬儀に関する給付もあります。

このように、実務上、交通事故で社会保険を使うことは珍しいことではありません。

この点に関しては、被害者の社会保険(被害者が保険料を払っている)を交通事故に関して使うのはおかしいのではないかという意見があります。

たしかに、交通事故は加害者に責任があります。

なので、交通事故の損害賠償は、加害者が自分で全額払うか、加害者付保の自動車保険(自賠責保険や任意保険)から行われるのが原則なはずです。

しかし、損害賠償金をもらうまでの間、被害者がいったん自腹でお金を支払うというのでは、被害者の負担が大きくなってしまいます。

また、社会保険を使った方が結果として被害者の利益になる場合もあるのです(どのような場合に社会保険を使った方が被害者の利益になるのかについては、各編で触れていきたいと思っています。今回の治療費編でも出てきます)。

そういうわけで、交通事故事件では、様々な場面で社会保険を扱うことになります。

このように、交通事故と社会保険が切っても切れない関係にあるという現状からすれば、交通事故事件を取り扱う法律事務職にとっては、社会保険の基礎知識は必須スキルといっていいでしょう。

治療費に関する社会保険給付の種類と給付方法をみていきましょう

交通事故による傷病にかかる治療費については、社会保険を使わずに自由診療とする場合と、健康保険または労災保険を使う場合におおきく分かれます。

健康保険と労災保険の関係は、労災保険が使える場合には健康保険は使えないと理解しておいてください。

労災保険が使えるのは主に業務災害(たとえば勤務中に交通事故に巻き込まれた場合)と通勤災害(たとえば会社に出勤途中に交通事故に巻き込まれた場合)ですので、この2つのケースで社会保険を使う場合には健康保険ではなく労災保険を使うことになります。

これから、①自由診療、②健康保険、③労災保険の3つのケースを比べながら治療費について考えていきましょう。

①自由診療、②健康保険、③労災保険の3つケースで異なっている点は、治療費の額と被害者の自己負担割合の2点です。

まず、治療費の額についてですが、一般的に自由診療と保険診療(健康保険や労災保険を使った場合)では自由診療の方が高くなるとされます。

これは保険診療では診療報酬の点数単価が決まっているのに対して、自由診療ではそうではないからです(保険診療でも健康保険と労災保険では点数単価は異なります)。

一般的に①自由診療は②健康保険の1.2倍~2.0倍といわれており、医療機関によっても幅があるようです。

つぎに、被害者の自己負担の割合ですが、①自由診療はそもそも社会保険を使わないので、全額が自己負担となります。

これに対して、②健康保険の自己負担は1~3割(保険の種類、年齢や収入などによって変わってきます)、③労災保険では0(自己負担なし)が原則です。

保険診療の場合の保険給付の方法は、現物給付と現金給付に分かれます。

健康保険でも労災保険でも、治療費に関する保険給付は「療養の給付」といい、現物給付の方法で行うのが原則です。

現物給付というとイメージがわきにくいかもしれませんが、病院の窓口で自己負担分だけを支払えばよいということです(普段、病院に行ったとき、健康保険証を提示した場合の支払い方法ですね)。

これに対して現金給付は、いったん自分で治療費を全額を払ったうえで、あとで保険者から保険給付の部分を現金で返してもらうイメージです。

現金給付のことを「療養費の支給」(健康保険)と言ったり、「療養の費用の支給」(労災保険)と言ったりします。

これができるのは現物給付が困難である場合のように一定の要件を充たした場合に限られます(コルセットなどの治療用装具を作った場合などが該当します)。

交通事故の治療費の(自己負担部分の)支払方法に関しては、加害者付保の自動車保険も関係してきます。

加害者が任意保険に入っている場合、その任意保険の会社が自賠責保険も含めて一括対応することが一般的なので、被害者が自己負担部分を窓口で支払うことはあまりありません(保険会社から病院に支払われます)。

つまり、①自由診療、②健康保険、③労災保険のどのケースであっても、被害者が実際に窓口で治療費を支払うことがあまりないのです。

そのため、治療費は加害者(保険会社)が全額負担していると被害者は思い込んでしまいます。

しかし、本当に治療費「全額」を加害者が払っているのかは注意が必要です。

被害者にも一定の落ち度がある場合、それを被害者の過失として、損害額を減額する仕組みがあるからです(これを「過失相殺」といいます)。

治療費は「全額」加害者が払ったものだと被害者が思っていたら、あとになってその一部(被害者の過失割合に応じた部分)は治療費として加害者が払わなくてもよかった部分とされることがあるのです。

その場合、既に治療費として払われた被害者の過失割合に相当する額は、治療費以外の損害賠償の費目に充当処理されることになって、結果として被害者の損害賠償の取得額が減額されることもあります。

もう一つ治療費に関して押さえておきたい知識として、健康保険の高額療養費の制度があります。

健康保険を使ったとしても、自己負担部分がありますので、その自己負担部分が高額になり過ぎないように、所得区分などに応じて限度額が設けてあるのです。

高額療養費の場合には、現金給付(病院窓口でいったん自己負担の部分を全額払って、限度額を超えた部分を高額療養費として後から現金で返してもらう)が行われることになります。

ただ、現金給付では一時的に被保険者の経済的負担が増えますので、「限度額適用認定証等」の交付を受けることで、支払いの際に窓口で高額療養費を計算してもらって(現物給付の範囲が増えます)、窓口負担を減らすこともできます。

高額療養費を現金給付の方法で受け取った場合には、その分あとで治療費の損害額に充当する作業が必要になりますので、損害額の計算の際には注意が必要です。

被害者に過失のない場合には、実質的な違いはあまりありません

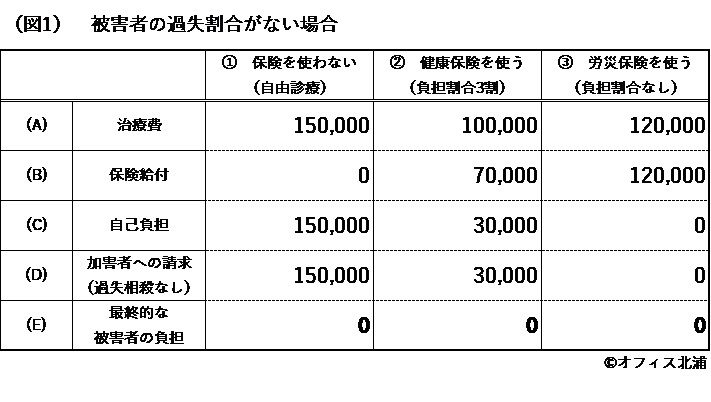

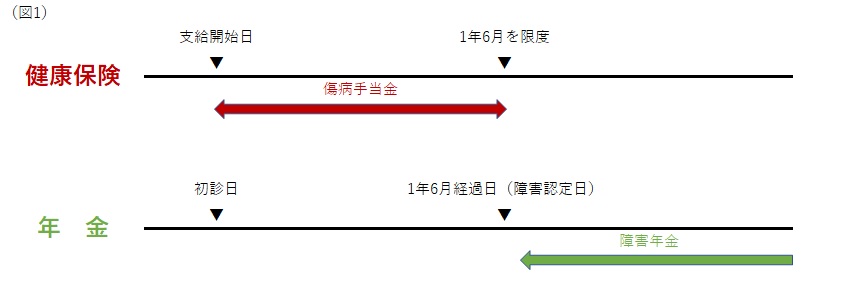

簡単な条件を設定して、具体的な違いをみていきましょう。

条件としては、被害者に過失はなく、治療費は①自由診療15万円、②健康保険10万円、③労災保険12万円として、②健康保険の負担割合を3割と設定してみます。

そうすると、次の図1のような結果になります。

(C)自己負担は、(A)治療費から(B)保険給付(健康保険や労災保険から支払われるものです)を控除したものです。(A-B=C)

この(C)自己負担とは、病院での窓口負担のことだと思ってください(実際は保険会社が払うことも多いので、被害者が治療費の窓口負担を感じることは少ないのですが、計算上は自己負担したことと同じになります)。

(E)最終的な被害者の負担は、(C)自己負担から(D)加害者への請求を控除したものです。(C-D=E)

(E)最終的な被害者の負担というのは、被害者の持ち出し部分(=自腹部分)のことです。

(A)治療費については、①自由診療15万円、②健康保険10万円、③労災保険12万円とそれぞれに異なっていますが、(E)最終的な被害者の負担はどのケースでも0円になっています。

被害者に落ち度はない(過失割合がない)のですから、①~③ともに被害者の持ち出しがないのは当然なことでしょう。

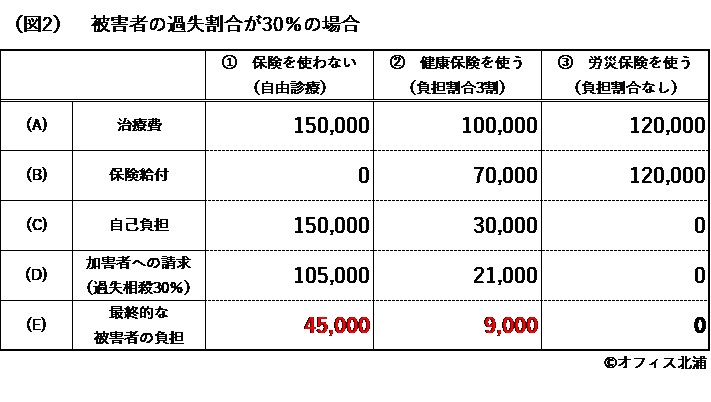

被害者に過失のある場合には、被害者の持ち出しが変わってくる場合があります

これに対して、被害者に過失割合がある場合はどうでしょうか。

被害者の過失割合を30%として、①~③を比較してみましょう(その他の条件は図1と同じです)。

この場合、次の図2のような結果になります。

(A)から(C)までは図1と同じです。

しかし、(E)最終的な被害者の負担は、①4万5000円、②9000円、③0円と大きな違いが生じています。

このような差が生じた理由は2つあります。

それは、

1 (A)治療費の額が違っていること

2 ②や③の(B)保険給付に関しては通常の過失では過失相殺が行われないこと

です。

1に関しては、①~③で診療報酬の点数単価が異なっているということをすでにご説明しました。

2に関しては、②健康保険や③労災保険では、保険給付が制限される場合が故意などの悪質な場合に限られており、通常の過失の場合には、保険給付を制限しないというルールがあるのです。

そのため、②健康保険や③労災保険では、通常の過失であれば、過失相殺が行われるのは(C)自己負担の部分に限られます。

しかも、③労災保険の場合には、そもそも被害者の自己負担割合がなく、(C)自己負担もありませんので、治療費に関しては実質的には過失相殺がないことと同じになってしまうのです。

この場合、被害者にも落ち度があるので、被害者にある程度持ち出しが生じるのはしかたがないのですが、①~③で大きな違いが生じることには注意が必要です。

保険会社から「健康保険を使ってほしい」と言われる理由

法律事務職をしていると、治療中の被害者(依頼者)に対して、加害者の任意保険の担当者が「健康保険を使ってほしい」と言っているのを聞くことがあります。

筆者も法律事務職になったばかりのころに、保険会社の担当者から「弁護士の先生に健康保険を使ってもらえるようにお伝えください」と言われて、何のことやら理解できなかったことがありました。

その主な理由は、(A)治療費の違いです。

(A)治療費の違いによって、(B)保険給付(=法律上は将来的に保険者から加害者に求償される)や(D)加害者への請求も変わってくるので、①自由診療のケースでは加害者の保険会社が負担する金額が保険診療の場合に比べて高くなってしまうのです。

加害者の保険会社としては、少しでも負担額を少なくしたいということです。

ただ、①自由診療を避けるのは、加害者(の保険会社)のためばかりではなく、被害者の利益になることもあります。

すでにみたように、被害者に過失割合がある図2のケースでは、①自由診療では被害者の持ち出しが多くなってしまいます。

また、被害者に過失割合がない場合であっても、治療期間に争いが生じ(症状固定の時期の争いと言ってもいいでしょう)、被害者が想定していたものより治療期間の認定が短くなってしまった場合、原則として症状固定後の治療費は損害賠償の範囲には認められないので、その部分が丸々被害者の持ち出しになってしまうことも考えられます(この場合、そもそも症状固定後に保険診療ができるのかという、法律上の問題があるように思うのですが、実務上は保険診療を前提にしています)。

他にも、加害者が任意保険に入っていないので、できるだけ治療費を安く抑えて、自賠責保険の限度額(120万円)を有効につかいたいというような場合も考えられます。

このような保険会社からの要請に対して、被害者(依頼者)の中には「どうして自分の健康保険を使わないといけないのか」と憤りを感じる人もいらっしゃいます。

被害者である自分が保険料を払っている健康保険を使うことに心理的な抵抗があるという理由ならまだ理解できます。

しかし、よくよく理由を聞いてみると、「来年の保険料が上がったらどうするのか」という点を心配されていることがあるのです。

これは、自動車の任意保険を使うと、翌年からの保険料が上がる(正確には減額の割合が少なくなる)という話と同じように考えておられるようなのです。

これは明らかに誤解です。

健康保険料には、どれだけ使ったかによって保険料がかわる仕組みはありません(ちなみに、労災保険料は全額事業主負担ですので、そもそも労働者の保険料負担はありません)。

その点は誤解のないようにしたうえで、①自由診療のリスクもあわせて説明することになるでしょう。

もちろん実際は弁護士の先生がご説明されるでしょうから、法律事務職としては依頼者の不安が誤解によるものであるということを、弁護士の先生にしっかりお伝えしてください。

治療費関係で法律事務職がかかわる社会保険手続き

筆者の経験上、交通事故の被害者が弁護士に依頼するタイミングは、傷病が症状固定したあと、保険会社との交渉が思うようにいかなくなってからというケースが多いように思います(もっと早くご依頼を受けられればと思うケースもたくさんありましたが)。

そのような場合には、すでに治療が終わっていますので、治療費関係に関する法律事務職の仕事としては、弁護士の先生の指示にしたがって、診療報酬明細書や領収証などをもとに、損害額や請求額を集計する作業がメインになります。

ときどき療養費や高額療養費の支給申請の書類作成の事務作業をお手伝いしたりもしますが、それほど多くはなかったように思います。

それ以外には、第三者行為(災害)に関する書類の作成を依頼者から相談されることが比較的多いように思います。

「この書類を出すように言われているのだけど、どう書いたらいいのでしょうか」というような感じです。

健康保険の場合には「第三者行為による傷病届」、労災保険の場合には「第三者行為災害届」というふうに微妙に違いますが、要は加害者のある事故などによって社会保険を使う場合に出す書類です。

将来の保険者から加害者への求償のためなどに必要となる書類ですので、ちゃんと提出しなくてはなりません。

ただ、この書面は関連書類の作成や添付書類の収集もいろいろあって、結構面倒くさいです。

事故発生状況を図面に書いて説明したりする書面もありますので、実況見分調書の図面や自賠責保険に加害者請求によって提出された図面などを参考に作成することになるでしょう。

弁護士の先生の決裁をスムーズにいただくには、それなりに数をこなすしかないかもしれません。

さいごに

交通事故事件においては、社会保険の知識が必須スキルだと最初にお話しました。

これは法律事務職経験のある社保険労務士としての、筆者の経験上の実感です。

筆者は社会保険労務士なので、交通事故の損害賠償については、社会保険の基礎知識に必要な範囲でしかご説明できませんが、法律事務職として交通事故の実務ではいろいろなケースを経験させてもらいました。

当時は社会保険労務士ではありませんでしたし、社会保険の知識もほとんどありませんでした。

ですので、法律事務職としては、必要に応じて手探りで社会保険と向き合ってきたのが実際のところです。

仕組みがよくわからずに、困ったことも少なくありませんでした。

法律事務職経験のある社保険労務士だからこそ、法律事務職の失敗どころや混乱どころも経験上わかっているつもりです。

そういった経験をふまえて、交通事故に必要な社会保険の基礎知識をお伝えできたらと思っています。

休業損害に関する損益相殺の問題や逸失利益と障害年金の関係など社会保険の基礎知識がなければ、よく理解できない問題も多いように思います。

こういった点も今後のシリーズで触れていきたいと思っています。

この記事が少しでもお役に立てれば幸いです。

最後までお読みいただきありがとうございました。

<スポンサーリンク>

あわせて読んでいただきたい関連記事

法律事務職向 覚えておきたい社会保険の基礎知識 ~相続事務編~

法律事務職向 覚えておきたい社会保険の基礎知識 ~成年後見事務編 その1~

法律事務職向 覚えておきたい社会保険の基礎知識 ~成年後見事務編 その2~

法律事務職向 覚えておきたい社会保険の基礎知識 ~成年後見事務編 その3~

法律事務職向 覚えておきたい社会保険の基礎知識 ~成年後見事務編 その4~

法律事務職向 覚えておきたい社会保険の基礎知識 ~交通事故編 その2~

法律事務職向 覚えておきたい社会保険の基礎知識 ~交通事故編 その3~

前後の記事

前の記事:成年後見業務でいつも困ってしまうこと

後の記事:法律事務職向 覚えておきたい社会保険の基礎知識 ~交通事故編 その2~

社会保険労務士・オフィス北浦のブログサイトにようこそおいでくださいました。

社会保険労務士・オフィス北浦のブログサイトにようこそおいでくださいました。

オフィス北浦のブログサイトにようこそおいでくださいました。

オフィス北浦のブログサイトにようこそおいでくださいました。

.png)

.png)

.png)

2.png)

オフィス北浦のブログサイトにようこそおいでくださいました。

オフィス北浦のブログサイトにようこそおいでくださいました。